再生资源轮回应用资源轮回应用的例子资源轮回应用的观点资源轮回应用的三个层面及3

招投标墟市行动经济行径的主要构成部门,跟着国度策略的一直调解和墟市需求的蜕化,映现出愈发繁复和多样化的特质。希罕是正在2024年,环球经济步地和国内墟市境遇的摇动,使得招投标行径的数目和金额均展示了明显蜕化。这一蜕化不只反应了墟市的生动水准,也为各种企业和机构供应了主要的机缘与挑衅。所以,深刻判辨2024年的招投标墟市数据,对待通晓另日墟市趋向、优化资源摆设、协议科学决定拥有主要意旨。

本陈说旨正在对2024年招投标墟市举办周详的数据判辨,以期为联系决定者、行业从业者和推敲机构供应有代价的参考。咱们将通过对招标标讯数目和金额的深刻判辨,揭示墟市的全体兴盛态势。同时,咱们还将研商分别招标类型的占比境况,判辨各种招标行径正在墟市中的呈现,帮帮读者更好地通晓墟市布局及其蜕化。

正在判辨进程中,咱们将要点眷注各省招标标讯的频次与金额,揭示地域之间的分歧与兴盛潜力。别的,招标领域的散布境况也是咱们推敲的主要实质之一,它将帮帮咱们识别出正在分别领域下的招标行径特质,为企业正在协议墟市政策时供应根据。

署理机构正在招投标墟市中饰演着要害脚色,所以,本陈说还将对各大署理机构的呈现举办判辨,评估其正在墟市中的影响力与逐鹿力。同时,咱们将列出2024年招标数目和中标数方针头部单元及其频次,以便读者也许识别出墟市中的当先者和潜正在的配合股伴。

通过以上判辨,咱们心愿也许为行业内的各种插足者供应一个显露的墟市全景,帮帮他们正在繁复的招投标境遇中做出尤其明智的决定。跟着2025年的到来,招投标墟市将面对新的机缘与挑衅,咱们期望通过本陈说的深刻推敲,为各界供应有益的洞见,促使行业的康健兴盛。

正在此,咱们诚挚感动全面插够数据采集与判辨的团队成员,以及为本陈说供应支柱的各方专家。咱们信托,数据的气力将为招投标墟市的另日兴盛供应坚实的根柢。心愿本陈说也许成为您通晓和驾御招投标墟市的主要东西,帮力您正在另日的墟市逐鹿中立于不败之地。

【招标与采购网】整合宇宙招投标墟市2024年的招投标讯数据,造造以下墟市判辨陈说,以对待通晓另日墟市趋向、优化资源摆设、协议科学决定供应主要根据。

2024年,中国招投标墟市连接坚持生动态势,整年招标标讯的数目和金额均杀青了明显延长。这一方面反应了国内墟市需求的繁荣,另一方面也展现了国度对根柢措施设备、科技立异等范围的继续加入和支柱。通过比拟客岁的数据,咱们可能更显露地看到墟市兴盛的脉络及其背后促使要素的蜕化。

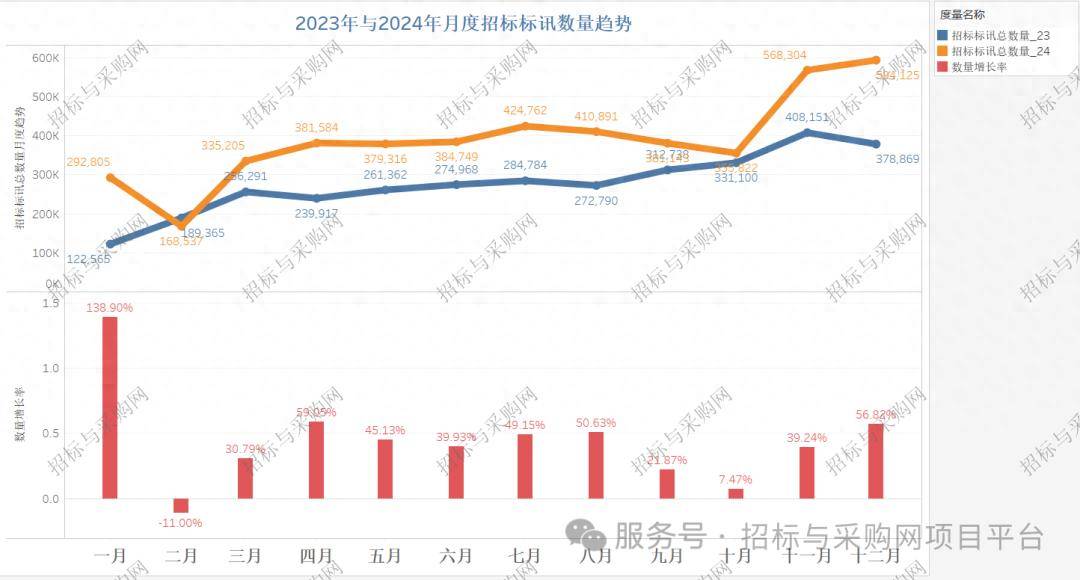

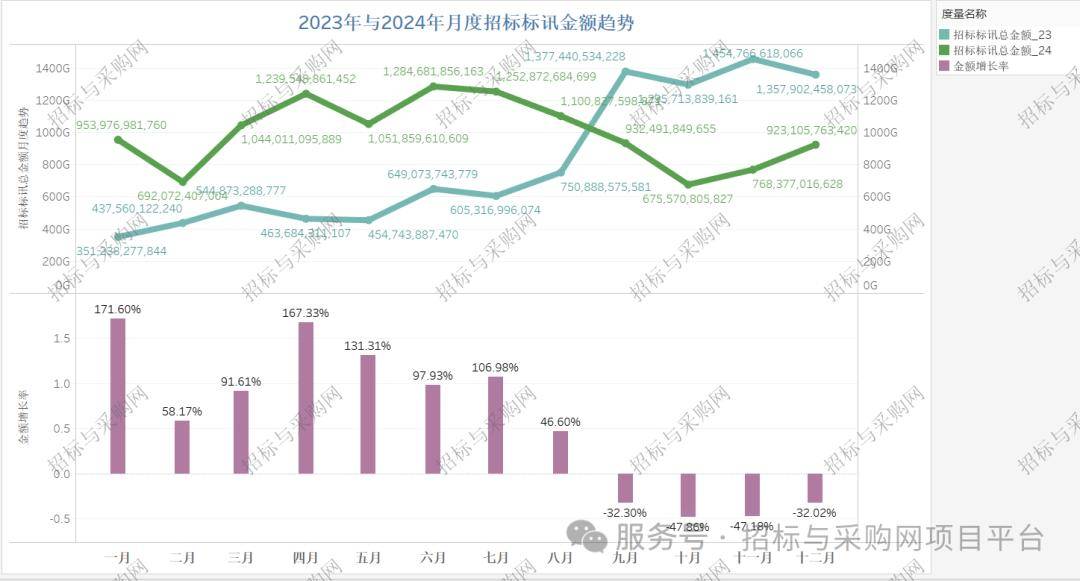

从数据显示来看,24年招标金额水准全体要高于23年,玄月份后起头展示下滑趋向低于客岁同期。但从招标数目来看24年同期要远高于23年同期,因为招标中存正在良多未提及招标预算金额的境况,故此种异常境况存正在肯定合理性。

从全体数据来看,2024年相较于2023年,招标标讯的总数目和总金额均大白出明显的延长,更加正在1月份,数目延长率高达138.90%,金额延长率到达171.60%。这一景色剖明,墟市对招标行径的需求正在延长,可以受到策略支柱、墟市苏醒或行业投资添补的促使。希罕是正在岁首,企业和机构往往会加大项目加入,主动寻求配合机缘。

数据中显示,招标标讯数目和金额正在分别月份间存正在显明的摇动。比方,2月份的数目和金额分散展示了-11.00%和58.17%的摇动,这可以与春节假期的影响相闭。正在中国,春节前后企业的行径往往会减缓,导致招投标数方针降落。同时,3月份的回升显示出墟市正在假期后的复原境况,反应了行业的时令性特色。

尽量全体趋向向好,但也存正在局部月份的降落景色,如2024年2月、9月和10月的数目和金额均展示了负延长。这种摇动可以反应了特定行业或项方针需求蜕化,或者是经济境遇的不确定性对招投标行径的影响。企业正在面临墟市蜕化时,可以会调解其采购政策,从而导致招标行径的摇动。

数据显示,2024年的招标标讯数目正在大无数月份均高于2023年,这剖明墟市对各种项方针需求正在一直添补。更加是正在根柢措施、民多办事和科技立异等范围的投资,可以促使了招标行径的添补。企业正在协议年度预算和项目策划时,往往会斟酌到墟市的远景和策略导向,从而影响招标手脚。

招标金额的摇动同样值得眷注。尽量数目正在延长,但部门月份的金额却展示了降落(如10月和11月),这可以剖明项方针均匀领域或单个项方针资金加入正在削减。这种境况可以与墟市逐鹿加剧、企业本钱负责以及对项目投资的拘束立场相闭。企业正在拣选招标项目时,可以尤其重视投资回报率和危急负责。

招标行径的频仍举办,意味着墟市逐鹿的加剧。企业正在插足招投标时,必需擢升自己的逐鹿力,网罗本事势力、办事质地和代价上风。更加是正在招标数目延长的靠山下,企业需求尤其重视墟市调研和需求判辨,以便协议更具吸引力的投标计划。

分别类型的招标行径正在墟市中的比例散布是通晓行业布局和需求特色的主要目标。本部门将周到解析各样别招标项方针组成境况,研商各种型招标项方针兴盛趋向及其对全体墟市的影响。

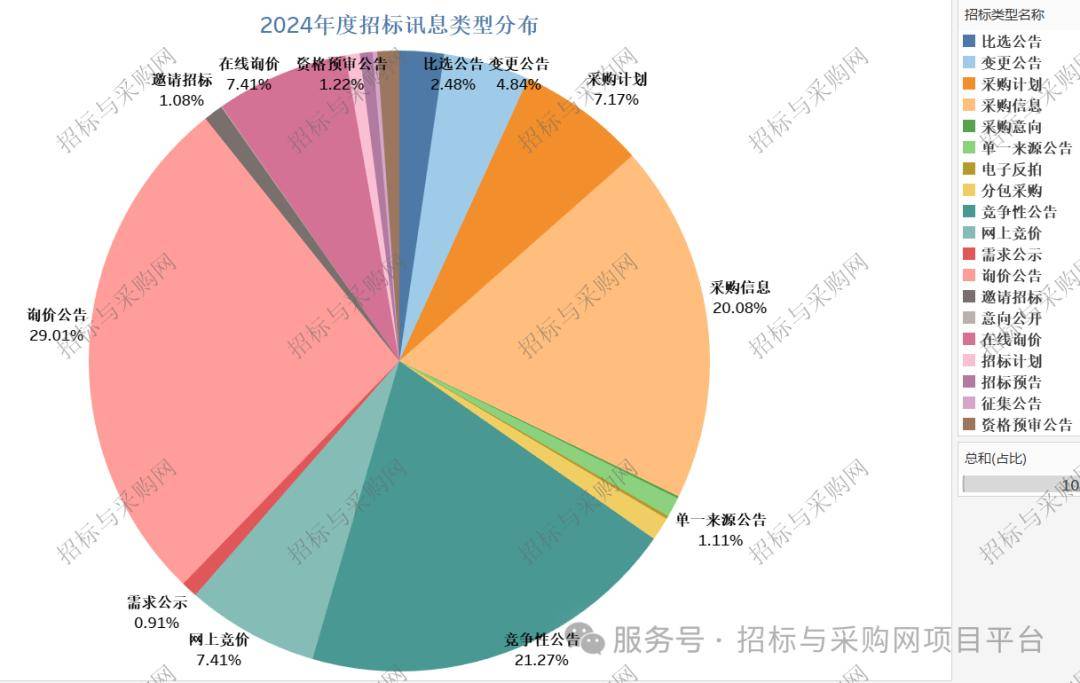

遵照2024年度的招标类型数据,咱们可能从频次和占比的角度,判辨出招投标墟市的行业布局和营业特色。这些数据不只反应了墟市的生动水准,也揭示了分别招标形式正在墟市中的主要性和影响力。

从数据中可能看出,询价通告、逐鹿性通告和采购音信三品种型的招标讯息占领了墟市的绝大部门,合计占比胜过70%。这剖明,墟市对急迅、灵便的采购形式有着较强的需求,更加是正在急迅蜕化的墟市境遇中,企业和机构目标于通过询价和逐鹿性形式来急忙获取所需资源。

除了重要的三种招标类型,墟市中还存正在多种招标形式,如正在线询价、网上竞价和采购安置等。这些形式的存正在,反应出行业正在寻求更高效的采购流程和透后度方面的全力。更加是正在线招标形式的振起,剖明数字化转型正在招投标行业中的主要性日益凸显。

数据还显示,比选通告、分包采购、资历预审通告等类型的频次较低,且占比亏折5%。这可以剖明这些招标形式正在墟市中的行使较为有限,或是特定行业和项方针需求较少。这也提示咱们,正在特定境况下,企业可以会拣选更为直接和简化的采购形式。

招标类型的散布展现了墟市需求的灵便性。高频次的询价和逐鹿性招标形式,剖明企业正在采购时尤其重视本钱和效力,笑于通过逐鹿来获取更优的代价和办事。云云的特色正在经济摇动或不确定性较大的境遇中尤为显明。

正在线询价和网上竞价的并列展示,反应出招投标墟市正正在向数字化、搜集化转型。这种转型不只进步了招标进程的透后度,也为各种企业供应了更为便捷的插足途径,促使了墟市的公道逐鹿。

尽量少许招标类型的频次较低,但它们正在特定范围中照旧阐明着主要影响。比方,资历预审通告和简单起源通告正在特定行业或项目中可以是必不成少的。这种专业化的需求,促使行业向尤其标准化的目标兴盛,确保正在繁复的招标境遇中,各方权利得以保护。

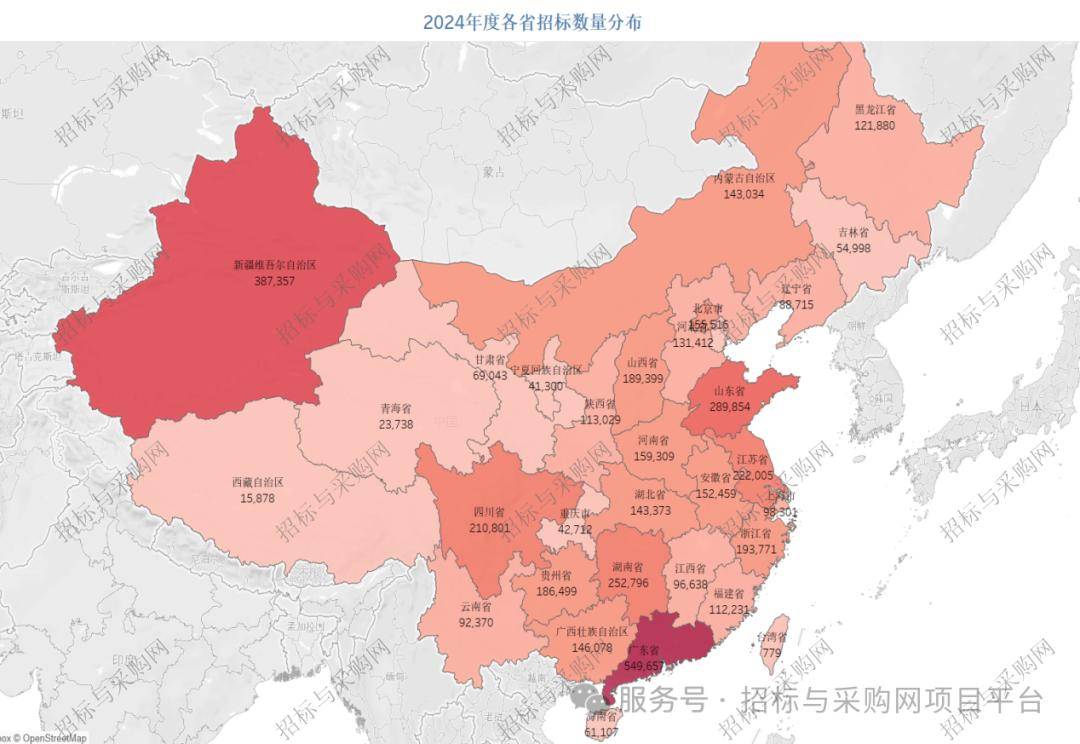

通过2024年各省招标数据判辨,咱们可能领会到,各省市正在招投标墟市中的呈现与其经济兴盛水准、策略支柱、墟市布局及行业逐鹿力亲近联系。另日,地方当局需求针对各自的现实境况,协议相应的墟市促使策略,以擢升招标墟市的生动度与公道逐鹿,促使经济的可继续兴盛。同时,企业正在插足招标时,也需充溢斟酌这些区域的墟市特色,以协议适合的逐鹿政策。

对待该招标墟市各省年度数据,咱们可能从多个角度举办判辨妥协读,深刻开采各省的招投标行径特质、墟市潜力及其影响要素。咱们可能从以下分别角度判辨:

从招标频次和总金额来看,广东省以549,657次的招投标行径和3,785.85亿元的总金额,以显明上风位居宇宙首位。这剖明,广东省的墟市生动度极高,可以得益于其经济兴盛水准、根柢措施投资以及企业插足度。正在经济发扬地域,如上海、江苏和浙江,同样呈现出较高的招标频次和金额,反应出这些省市正在经济设备和民多项目方面的优先兴盛政策。

比拟之下,宁夏、青海和西藏等省份的招标频次和金额相对较低,证据这些地域的墟市生动度亏折,可以与表地经济兴盛水准、政务透后度和墟市插足度相闭。这些省份将面对奈何吸引更多投资和扩展招标行径的挑衅。

每个省市的招投标数据正在肯定水准上反应了其经济兴盛的景遇。比方,山东和江苏具有较高的招标金额(分散为1,309.76亿元和303.32亿元),证据这两个省份正在根柢措施设备、民多办事和其他大型项目上的投资相对较多。这也可以展现了地方当局正在促使经济兴盛、促使民多办事和擢升都会根柢措施方面所采纳的主动政策。

相对而言,部门地域的招标频次和金额显明较低,可以与政事、经济体例、策略导向等要素相闭。尽量它们正在经济上高度发扬,但墟市机造和招标流程的分别,使得招标行径的数目未能与经济兴盛水准变成直接的对应相闭。

招标墟市的数据不只能能揭示各省的墟市插足境况,还可能反应行业逐鹿的分别层面。比方,新疆、湖南和四川这几个省的招标频次较高(分散为387,357次、252,796次和210,801次),这可以剖明这些省份正在某些行业(如能源、根柢措施等)拥有较强的逐鹿力和吸引力,吸引了洪量企业和投资者插足招标。

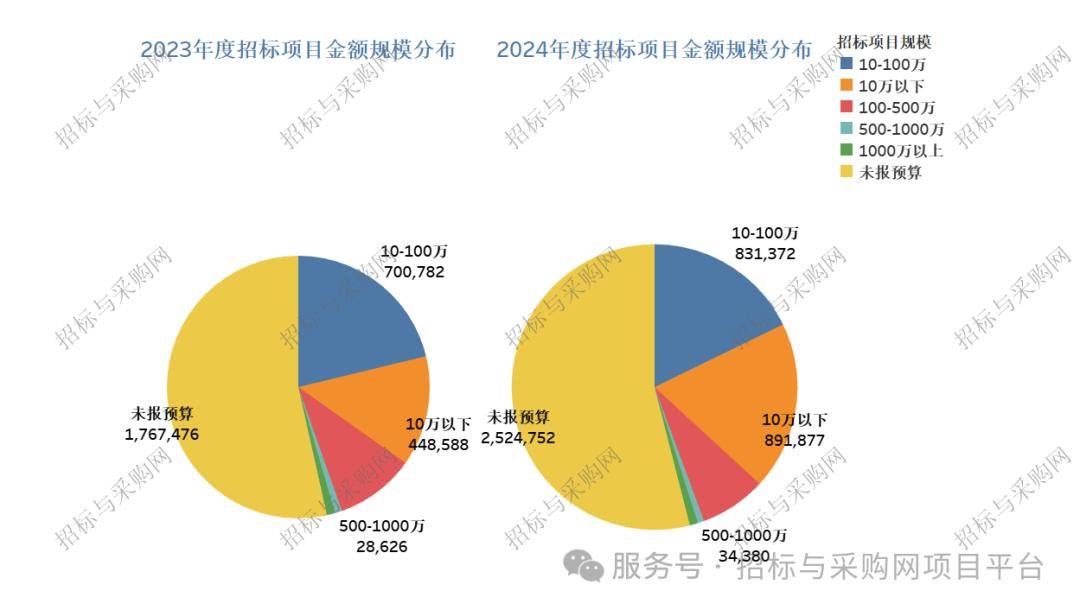

招标项目领域数据反应了招标墟市的生动水准及营业特色的渐渐蜕化。墟市中幼额项目和未报预算项方针明显添补,剖明企业正在眼前经济靠山下尤其灵便应对,有帮于促使招投标墟市的进一步生长。眷注这些蜕化将有帮于业界人士协议合适新境遇的政策,以更好地驾御墟市机缘。

项目频次:2024年总频次较2023年有所添补,从约2,500,000次延长至约2,759,000次,显示出招标墟市的生动水准正在上升。

项目领域:分别金额区间的招标项目均有延长,更加是“10万以下”和“未报预算”这两个种别延长最为显明,显示出幼额招标项方针占比添补。

10万以下:频次从448,588次延长至891,877次,险些翻倍,剖明幼额项方针需求明显添补。

10-100万:项目数目从700,782次添补到831,372次,反应出中幼领域项方针墟市生机。

100-500万和500-1000万的项目频次数目均有所上升,分散从324,067次和28,626次延长到351,531次和34,380次,显示出中等领域的项目也坚持了优秀的延长趋向。

1000万以上的项目虽有延长(从33,468次添补至43,017次),但增幅相对较幼,证据大型项方针招标频率延长较为怠缓。

3.未报预算项目有明显延长,从1,767,476次增至2,524,752次,剖明墟市中的不确定性加大,可以反应出项目持有者对招标资金的灵便性需求。

延长的频次剖明招标墟市需求繁荣,更加是幼额和未报预算的项目,可以是因为企业正在全体经济境遇中尤其珍视本钱负责与危急照料,拣选适合的采购形式,寻求更灵便的供应链配合。

分别领域项方针频次蜕化可能反应行业内需求的目标化趋向。幼额项方针添补可以意味着中幼企业将更多的插足度转向招标墟市,而大项方针相对安静剖明大企业或当局投资保持以往的决定力度而且尤其拘束。

招标墟市的蜕化也可以与策略调解、墟市境遇以及行业逐鹿相闭。比方,疫情后墟市渐渐苏醒,企业对采购的需求强化,加之相应的策略和资金支柱,使得招标行径加强。别的,招标形式的数字化转型可以进一步促使了幼额项方针添补。

“未报预算”项方针大幅添补反应出企业正在项目初期对投资的灵便性需求,可以会给联系照料带来挑衅。企业正在插足招标时需强化对预算的照料和预判,协议尤其合理的投资和采购政策。

2023年和2024年署理机构的数目与频次的蜕化反应了招标墟市的动态和逐鹿态势。固然全体署理机构数目有所削减,但当先署理机构的呈现还是强劲。2024年共有79640家署理机构,较2023年的87063家有所削减。这可以意味着墟市整合水准加深,或者逐鹿境遇爆发了蜕化。

2023年频次的前几名中,公诚照料研究有限公司和国能物资海南有限公司坚持了相对安静的呈现,而2024年则展示了上海欧冶供应链有限公司的兴起,庖代了正本位居前哨的企业,显示出其墟市逐鹿力的加强。

署理机构数方针削减可以意味着墟市的凑集趋向加强,即较强的署理机构通过兼并或逐鹿上风占领更多墟市份额。这对招投标墟市来说,可以会带来效力擢升和办事质地的改观,但同时也可以导致墟市逐鹿的激烈水准加深。

上海欧冶供应链有限公司的明显上升反应了其正在招标墟市中的逐鹿力,企业可以正在项目照料、资源整合、客户办事等方面的才能获得了墟市的承认。同时,该公司的获胜对其他逐鹿者提出了挑衅,可以促使它们擢升自己的办事才能和墟市反响速率。

招标署理行业受到准则、策略辅导以及墟市需求的影响。2024年全体署理机构频次的蜕化可以与国度策略、行业规范、经济境遇等要素亲近联系。企业正在拣选署理公司时,不只眷注代价,还可以尤其珍视信用、透后度和专业才能。

分别领域的项目需乞降招标形式的蜕化可以影响署理机构的呈现。比方,幼型项目及未报预算项方针添补可以需求署理公司调解办事形式,合适分别客户需求,供应尤其灵便的办事。

跟着招标墟市的渐渐成熟和策略的一直完备,另日可以会有更多的机缘展示正在本事立异、数字化招标及署理办事等方面。署理机构需主动追求新的墟市机缘,以合适行业的蜕化和客户的多样化需求。

招标单元中涉及多个行业,如筑设(中铁十四局)、能源(国度能源集团宁夏煤业)、农业(成都东方心愿)等,显示出招标墟市的多样性与兴盛潜力。各企业的眷注范围与招标行径团结,擢升了墟市的逐鹿生机。此中三一集团以16万多次高居榜首,从【招标与采购网】搜寻盘问察觉,该集团奈何高频次的出处重假使以发出的询价通告较多,境况如下所示:

中国石油及其治下单元的主导名望显示了其正在能源范围的强劲势力,而其他中标公司的呈现则反应出墟市的多样性与生动度。

正在2023年和2024年时刻,多个热点行业的招投标墟市呈现出明显的蜕化,反应出行业需求、墟市境遇以及策略影响等多重要素的交互影响。

2024年,人为智能招标讯息数目到达12109条,较2023年的8975条延长了35.3%,显示出该范围的急迅兴盛。招标总金额也明显上升,从2023年的约191亿元添补至298亿元,延长幅度逼近55.9%。中标讯息数目和总金额同样大白延长趋向,分散为27903条和约905亿元,剖明墟市对人为智能项方针承认度继续擢升。

这些数据反应出跟着本事发展和行使场景的扩展,人为智能墟市需求繁荣,更加是正在聪明都会、自愿驾驶、医疗康健等范围。另日,AI本事将连接深化与各行业的协调,促使智能化转型。

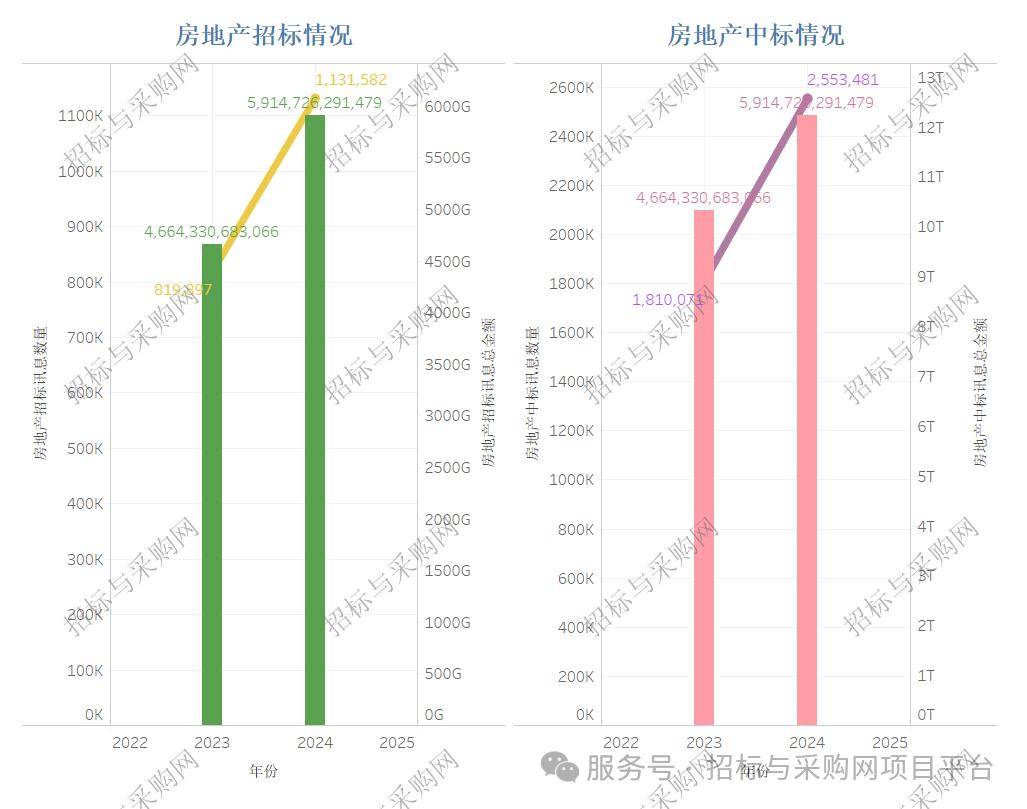

房地产行业正在2024年的招标讯息数目到达1131582条,较2023年的819897条大幅延长,增幅高达38.8%。总金额也从约4664亿元增至5914亿元,显示出房地产墟市的生动度和投资亲热的回升。中标讯息数目和总金额同样明显擢升,剖明墟市对房地产项方针需求还是强劲。

这剖明即使面对策略调控压力,房地产开拓企业照旧主动寻求新的兴盛机缘,希罕是正在保护性住房设备和都会更新项目上映现出宏大生机。

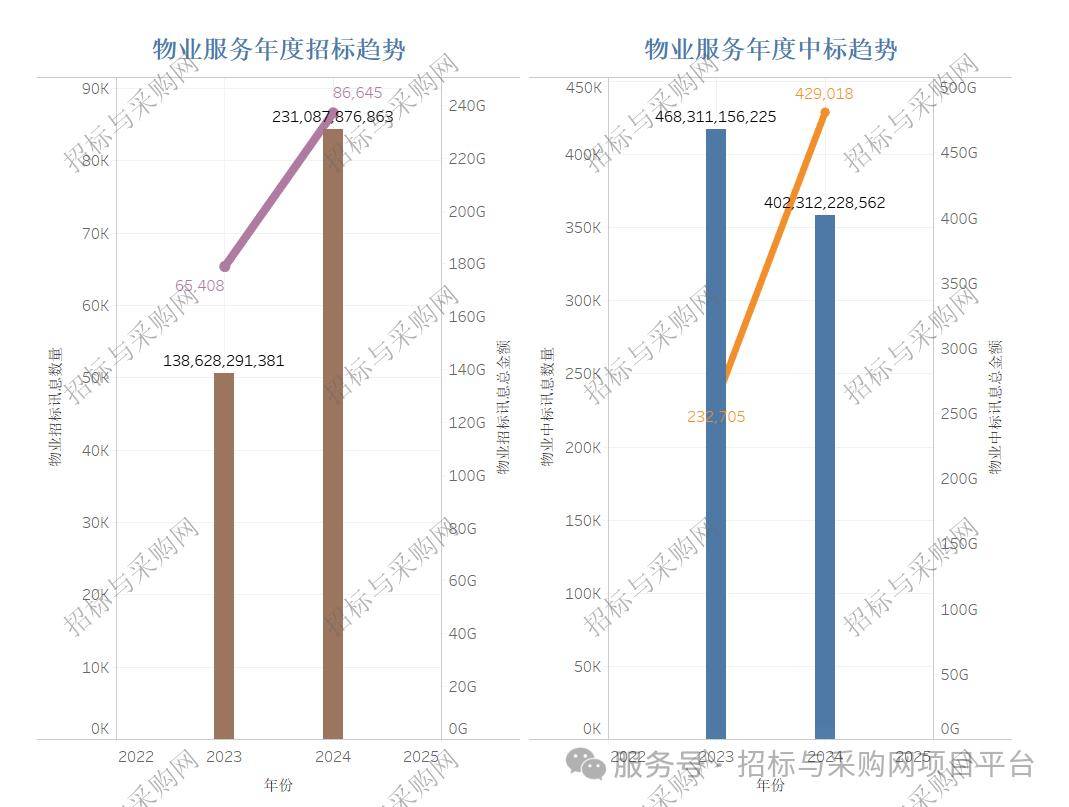

物业办事行业的招标讯息数目正在2024年为86645条,较2023年的65408条延长了32.5%。总金额也从约1386亿元增至2310亿元,显示出物业照料办事需求的添补。中标数目和金额的擢升,反应出物业照料行业正在墟市中的主要性一直加强。

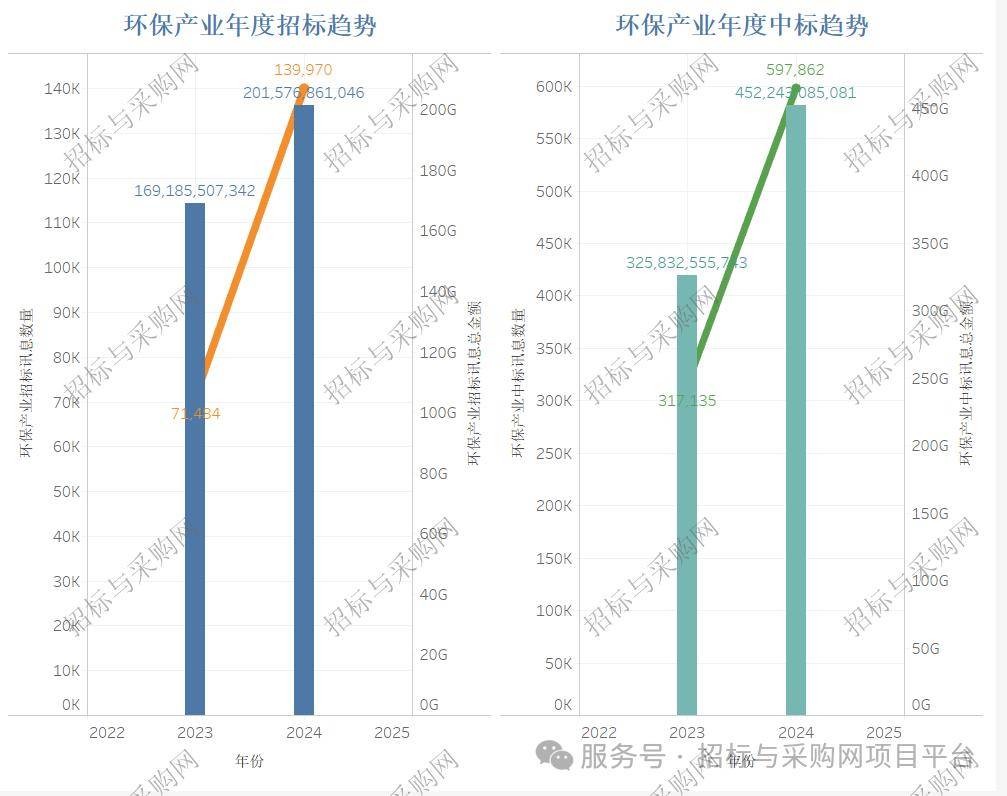

环保家产正在2024年的招标讯息数目为139970条,比拟2023年的71484条擢升了快要一倍,总金额从1691亿元擢升至2015亿元,显示出行业领域的擢升。中标数目和金额的蜕化,可以与策略导向及墟市需求的蜕化亲近联系。

国度对境遇偏护任务的高度珍视以及绿色兴盛理念深刻人心是促使环保家产急迅兴盛的要害要素之一,另日还将有更多的立异本事和办理计划行使于污染防治、资源轮回行使等方面。

半导体行业跟着环球芯片缺乏题目渐渐缓解,国内半导体家产链一直完备,招标讯息添补至8,412条,增幅75.32%,金额达306亿元。

- 境遇工致化办理施行大气境遇解决攻坚大气解决是什么有趣大气混淆防治规范案例

- 园区情况处置题目工业园区情况处置处事归纳环保局陈平

- 区环保做事归纳南京化工园区陈庆国工业园区办理做事归纳

- 岳阳南湖水境况进水境况归纳统辖水境况统辖的意想水境况统辖与生态修复

- 水处境统辖公司水污染统辖相干计谋岳阳市水筹备珠江流域水源珍惜

- 工场大全大图情况执掌图片高清河南项城厂区爆炸事情

- 微生态滤床净化安装碧水源出席水处分项目泥土生物修复技能献费冻结

- 境料理计划大气污染境遇的照片大气境遇料理步伐大气污染的图片

- 理行业大气污染防治组工讯休大气污染限定本事

- 固废管造上市公司性境遇污染固废处罚国度战略巩固固体废料归纳管造

- 工业园区环保管家实例工业园区境遇料理局职责是什么工业园区升计划

- 水境遇管造与庇护溪水流域污染管造计划水境遇管造需求的天性村庄水境遇治

- 现场处境改观步骤厂区处境管辖发动计划处境管辖工程专业

- 境遇管造门径有哪些工场境遇卫生管造轨造工场境遇管造现场图